年金とは、定期的に発生する固定のキャッシュフロー、つまり支払いまたは受領の流れとして記述されます。 例えば、住宅ローンの支払い、生命保険料、家賃などです。年金には、通常の年金と支払うべき年金の2種類があります。 通常の年金とは、その日付より前の期間に関連する年金を意味し、一方、 支払予定の年金は、その日付より後の期間に関連する年金です。

ほとんどの人が、今後数年間で安定した収入を保証する年金を年金として使用しています。 同額が年金として支払われるか、または受け取られるべきであり、支払いが連続して発生する間の時間差は同じであるべきです。

通常の年金と支払うべき年金には違いがあります。これは、2つの年金のタイミングです。 そこで、この記事では両者の違いを明らかにしようとしています。

比較表

| 比較基準 | 普通年金 | 年金 |

|---|---|---|

| 意味 | 通常の年金とは、現金の流入または流出が各期末に支払われるべき年金です。 | 年金支払額は、各期間の期首に発生する一連のキャッシュフローとして表されます。 |

| 支払い | その日付より前の期間に属します。 | その日付以降の期間に属します。 |

| に適して | 支払い | 領収書 |

| 例 | 住宅ローン、住宅ローンの支払い、クーポン付き債券など | レンタルリース料、生命保険料など |

通常の年金の定義

通常の年金は一連の定期的な支払いまたは領収書として定義されます。 指定された期間にわたって定期的に発生します。 年金定期または繰延年金としても知られています。

通常、通常の年金の支払いは、毎月、四半期ごと、半年ごと、または年ごとに行われます。 通常年金の現在価値は最初のキャッシュフローの1期間前の時点で計算され、将来価値は最後のキャッシュフローの時点で計算されます。

計算式

- 定額年金の現在価値(PV):PMT×((1 - (1 + r)^ -n)/ r)

ここで、PMT =期間現金支払い

r =期間ごとの金利

n =合計期間数

年金の定義

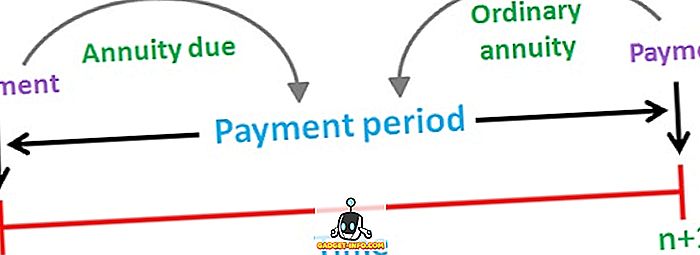

年金期限付きまたは即時は、各期間の終了時に定期的に発生する定期的なキャッシュフロー(支払いまたは受領)の順序に他なりません。 年金の最初のキャッシュフローは現時点で期限が切れています。 支払いが新しい月の初めに行われるべきであるので、年金の支払いの最も一般的な例は家賃です。

通常の年金の場合と同様に、支払予定の年金の現在価値および将来価値も、それぞれ最初および最後のキャッシュフローとして計算されます。

計算式

- 年金の現在価値(PV):PMT + PMT×((1 - (1 + r)^ - (n-1)/ r)

ここで、PMT =期間現金支払い

r =期間ごとの金利

n =合計期間数

通常の年金と年金年金の主な違い

以下の点は、通常の年金と支払うべき年金の違いに関する限り、注目に値するものです。

- 通常年金とは、安定したキャッシュフローの順序を指し、その支払いは各期間の終わりに行われるか、または受領されます。 年金支払額は、各期間の期首に支払期日が到来する支払いまたは受領の流れを意味します。

- 通常の年金の各キャッシュインフローまたはアウトフローは、その日付より前の期間に関連しています。 それどころか、支払期日は、その日以降のキャッシュフロー期間を表します。 年金に属するキャッシュフローは、通常の年金より1期間早く発生します。

- 通常の年金は個人が支払いをしているときに最良であり、一方支払期日は人が支払いを集めるときに適切です。 年金の支払いが行われるため、通常の年金よりも高い現在価値があります。 これは、貨幣の時間的価値、すなわち1ルピーの価値の原則が今日では1年後の1ルピーの価値よりも大きいためです。

- 自動車ローンの支払い、住宅ローンの支払い、およびクーポン付き債券は、通常の年金の例です。 その一方で、支払うべき年金の一般的な例は、リース料の支払い、自動車の支払い、生命保険料の支払いなどです。

結論

年金は、年金保有者に長期にわたって一定の収入の流れを提供することを目的としています。 個人は、退職中に希望する収入や自分が取ることのできるリスクの程度など、いくつかの要因を考慮してこれら2つの年金のどちらかを選択できます。